Cash conversion cycle тепличного сезона: где заморожены деньги в партии

Cash conversion cycle тепличной партии: где между оплатой входа и инкассацией заморожены деньги, как ведёт себя пик кассовой ямы (≈100 000 ₽ без депозита против ≈52…

Оглавление статьи (9)

Cash conversion cycle тепличного сезона отвечает не на вопрос «сколько мы заработали», а на вопрос «сколько дней и рублей лежат замороженными» между оплатой черенка, горшка, субстрата, упаковки, места на столе и труда — и моментом, когда покупатель реально перечислил деньги за готовую партию. Для живой партии это критично: растения нельзя отложить «на потом», сезон продаж короткий, затраты идут авансом и непрерывно все недели, а выручка приходит волной — в одно-два окна продажи.

Если смотреть только на наценку по прайсу, партия выглядит прибыльной. Но касса ломается раньше прибыли: деньги уже ушли во вход, отопление, досветку, полив, выбраковку и упаковку, а оплата ещё не вернулась. Эта статья переводит финансовую формулу на язык живой партии — показывает все семь стадий, где замораживаются деньги, даёт недельную доску для контроля кассы, разбирает реальные рубли входа весны 2026 и на сквозном примере объясняет, почему решающая переменная — не маржа, а дата захода денег.

Важно сразу очертить, что это за модель и что в неё не входит. Перед вами управленческая логика оборота кассы тепличной партии, а не бухгалтерская инструкция и не юридический совет по договорам. Формула нужна, чтобы увидеть кассовую яму; точные рубли, сроки и условия оплаты задаёт ваша культура, канал продаж, договор и сезонный график. Зарубежные greenhouse-цифры приводятся как иллюстрация механизма, а не норматив для России, а рублёвые цены — это ориентир весны 2026, сорт- и объём-зависимый.

Почему прибыльная партия может съесть сезонную кассу

Прибыль отвечает на вопрос «есть ли экономический смысл», а денежный поток — на вопрос «хватит ли денег дожить до выручки». Эти два ответа постоянно расходятся. В источниках по фермерским финансам это базовое правило: положительный денежный поток не означает прибыльность, и наоборот (University of Wisconsin Extension). Партия с устойчивой валовой маржой 30–40% и чистой 10–15% (зарубежный greenhouse-ориентир, UF/IFAS) легко проваливает кассу, если деньги уходят раньше, чем приходят: отток тянется все 8–12 недель партии, а выручка заходит в 1–2 окна продажи.

В теплице это видно почти физически. Вы уже заплатили за неукоренёнку, кассеты, горшки, версию рецепта субстрата, тепло, воду, этикетки и работу. На столах стоит зелёная масса, а на счёте денег нет. Это и есть деньги в партии растений: не абстрактный склад, а живой запас, который требует ухода до продажи и несёт встроенную убыль. Отток идёт непрерывно — все недели партии; выручка заходит волной — в одно-два окна продажи за сезон. Графики разнонаправлены, и именно зазор между ними образует кассовую яму.

Ошибка новичка — смотреть только на финальную наценку. Ошибка растущего хозяйства — считать, что больше площади автоматически означает больше денег. На практике рост увеличивает оборотный капитал: больше входа, больше незавершённой партии, больше упаковки, больше зарплаты до оплаты клиентом. Прямые затраты на единицу масштабируются с каждым растением (UF/IFAS), поэтому удвоение объёма требует примерно вдвое больше денег авансом — задолго до выручки.

Что отсюда забрать: оценивайте партию не по марже в прайсе, а по двум графикам сразу — когда деньги уходят и когда приходят. Живую партию считайте как капитал, требующий ухода и несущий убыль, а не как полку склада, которая может полежать без затрат.

CCC на языке теплицы и семь стадий, где заморожены деньги

В финансах cash conversion cycle считают так: CCC = DIO + DSO − DPO, то есть дни запасов плюс дни дебиторки минус дни кредиторки (формула Corporate Finance Institute). Это аналитическая рамка, а не greenhouse-факт — но именно она показывает, где в живой партии заморожен капитал и каким рычагом его высвободить.

- DIO, дни запаса — сколько деньги «лежат» в живой партии от закупки и посадки до продажи. Сократить можно ускорением оборота стола.

- DSO, дни дебиторки — сколько проходит от резерва или отгрузки до фактической оплаты. Сокращает предоплата и дисциплина дебиторки.

- DPO, дни кредиторки — сколько дней поставщик даёт оплатить черенки, горшки и упаковку. Это единственный компонент, который удлиняет отсрочку и тем самым сокращает цикл (но не бесплатно — см. ниже).

Главный механизм DIO — «место × время = деньги». Каждая лишняя неделя партии на столе несёт стоимость занятого места: отопление, досветку, полив и амортизацию площади партия съедает, даже если внешне «ничего не происходит». Чтобы это считать, переведите накладные сезона на квадратный метр площади под культурой и поделите на недели сезона — для небольшой отапливаемой теплицы весной 2026 это ориентировочно порядка 250–350 ₽/м²·нед (грубая оценка под механизм, сильно зависит от тарифов на газ и электричество, площади и загрузки; зарубежные greenhouse-бюджеты молодого растения дают сопоставимый порядок величины). Это square-meter-week — стоимость места под партией за неделю. Вывод практичен: ускорение оборота стола (крупнее стартовая пробка-кассета — короче цикл доращивания) напрямую сокращает замороженный капитал, потому что освобождает место под следующую партию.

CCC сезона может быть длиннее биологического цикла. У укоренённого черенка укоренение занимает 2–4 недели, доращивание — ещё несколько недель плюс сезонное окно продажи. Но если вход закуплен зимой, производство идёт весной, а часть опта оплачивается после поставки, оптовая отсрочка добавляет 30–60 дней к циклу денег (зарубежный greenhouse-ориентир, Greenway). Растение уже у клиента, а деньги ещё в пути — месяцами. Поэтому сезонную кассу строят по датам платежей, а не по календарю цветения.

| Стадия партии | Что замораживает деньги | Рычаг сокращения |

|---|---|---|

| 1. План и заказ | Решение по ассортименту, объёму, сроку — будущий кассовый риск ещё до затрат | Считать «полный вход» и пик заморозки до закупки |

| 2. Закупка входа | Черенки, кассеты, горшки, субстрат, упаковка — оплачены авансом | ↑DPO: отсрочка поставщику; депозит от клиента |

| 3. Производство | Тепло, досветка, полив, труд, место × время на столе (DIO) | ↓DIO: ускорить оборот стола, крупнее стартовая кассета |

| 4. Финиш и ожидание окна | Готовая придержанная партия продолжает занимать место без поступления денег | Не держать дольше окна; не путать готовность с продажей |

| 5. Продажа и резерв | Резерв ≠ деньги; депозит — аванс, ещё не выручка | ↓DSO: брать депозит до отгрузки |

| 6. Отгрузка | Логистика, упаковка, узкое место по мощности откладывает отгрузку | Заранее расшить узкое место по мощности |

| 7. Инкассация | Отсрочка опта и окно претензий растягивают дебиторку | Короткая дебиторка для живого товара |

Что отсюда забрать: не считайте кассу «по месяцу продажи». Пройдите все семь стадий и для каждой спросите — деньги уже ушли или ещё нужны? Разрыв сокращают тремя рычагами: ↓DIO (быстрее оборот стола), ↓DSO (предоплата и депозит), ↑DPO (отсрочка поставщику). Биологический цикл черенка измеряйте неделями укоренения и доращивания, а «деньги в пути месяцами» — связкой «зимняя закупка → весенняя продажа → оптовая отсрочка».

Сколько стоит вход: рубли весны 2026 и мелкие расходы, которые незаметно съедают кассу

Абстрактный «вход» — это конкретные рубли. Оптовый укоренённый черенок петунии весной 2026 — порядка 60–95 ₽/шт (кассета на 104 ячейки; евро-черенок у тепличного хозяйства Богородска 95 ₽, у подмосковного совхоза 70 ₽ за черенок в кассете на 54 ячейки), в рознице — около 130 ₽/шт. Калибрахоа в опте идёт от 60 ₽, в рознице до 130 ₽. Хризантема мультифлора — укоренённый черенок от 35 ₽/шт (нижняя граница). Гортензия метельчатая дороже и сорт-зависима: 40–100 ₽/шт (сорт «Самарская Лидия» — до 100 ₽). Рассада однолетников в Санкт-Петербурге — 38–66 ₽/шт (кассеты на 6, 10 и 54 ячейки). Общий коридор входа — 35–130 ₽/шт (ориентир весны 2026, сорт- и объём-зависимый; микс и крупный опт обычно дешевле).

Цена черенка — не весь вход. Поверх неё идут минимальный заказ (от 500 шт или от 2000 ₽), упаковка (120–500 ₽ за короб, оплачивается отдельно) и доставка. Механизм важен: «мелкие» недельные расходы — досыпка субстрата, допоставка горшков, повторная маркировка, срочная логистика, латание неполных кассет — это не «прочее», а прямые затраты, растущие с каждой единицей (IPPS/Fisher). Они не видны в прайсе, но идут авансом и непрерывно, удлиняя реальный отток на стадии DIO.

| Вход (укоренённый черенок / рассада) | Цена, ₽/шт (весна 2026) | Канал / условие |

|---|---|---|

| Петуния вегетативная, опт | 60–95 | кассета 104; евро-черенок 95, совхоз 70 (кассета 54) |

| Петуния, розница | ~130 | штучно |

| Калибрахоа | 60 опт / 130 розница | опт от кассеты |

| Хризантема мультифлора | от 35 | укоренённый черенок, опт |

| Гортензия метельчатая | 40–100 | сорт-зависимо (Самарская Лидия до 100) |

| Рассада однолетников, СПб | 38–66 | кассеты 6 / 10 / 54 |

| Поверх цены | min 500 шт или 2000 ₽; упаковка 120–500 ₽ | оплачивается отдельно + доставка |

Эти цены — иллюстрация коридора входа, а не товарное предложение и не фикс-прайс. Реальная цифра зависит от сорта, формата кассеты, объёма и поставщика; данные — наблюдения весны 2026 по нескольким РФ-питомникам. Свериться с актуальным входом по конкретным позициям удобно прямо по ассортименту: укоренённые черенки (короче DIO, дороже вход) и неукоренённые черенки (дешевле вход, но дольше держат деньги на столе) — выбор между ними и есть выбор длины кассового цикла.

Что отсюда забрать: считайте «полный вход» партии = цена черенка × количество + упаковка + доставка + добор до минимального заказа, а не только ₽/шт по прайсу. Заложите отдельную строку «мелкие недельные расходы» в кассовую доску — иначе они накопятся в кассовый разрыв незаметно.

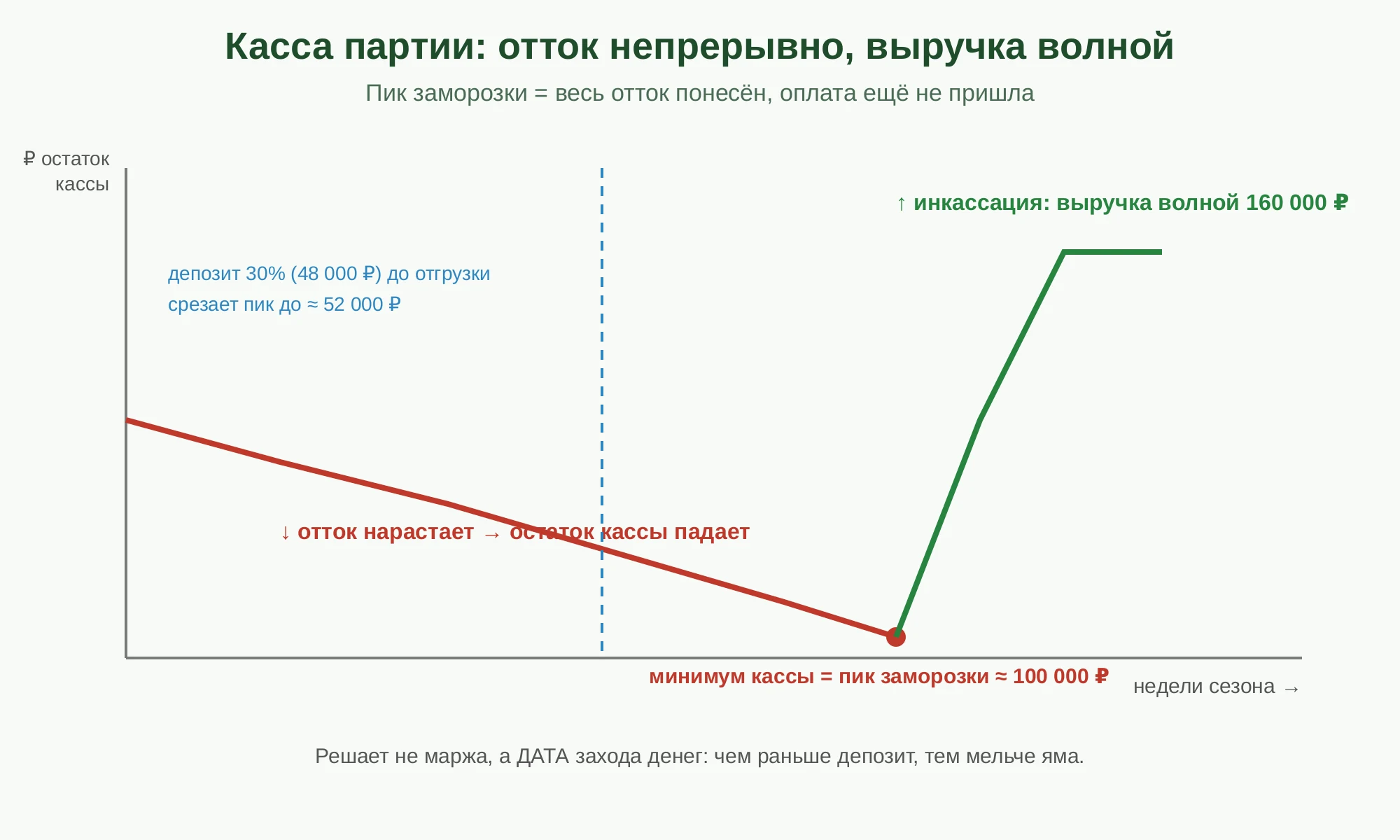

Пример: где у партии кассовая яма и почему решает дата денег, а не маржа

Возьмём сквозной пример одной партии за ~10 недель. Это иллюстрация, не норматив: цифры округлены, чтобы показать механизм, а не подсказать вашу себестоимость.

Вход (черенки, расходники, упаковка) — 60 000 ₽. Сезонные операции (труд, энергия, финиш) — 40 000 ₽. Суммарный отток за 10 недель — 100 000 ₽. Ожидаемая выручка — 160 000 ₽. Маржа партии после всех затрат = (160 000 − 100 000) / 160 000 = 37,5% (это маржа по полной себестоимости партии, включая труд и энергию, — не «валовая» в узком смысле).

| Компонент примера (иллюстрация) | Сумма, ₽ | Что показывает |

|---|---|---|

| Вход (черенки / расходники / упаковка) | 60 000 | оплачен авансом |

| Сезонные операции (труд / энергия / финиш) | 40 000 | идут непрерывно 10 недель |

| Суммарный отток за 10 недель | 100 000 | = 60 000 + 40 000 |

| Ожидаемая выручка | 160 000 | приходит волной |

| Маржа партии после всех затрат | 60 000 (37,5%) | выглядит прибыльно |

| Депозит 30% от выручки | 48 000 | аванс, ещё не маржа |

| Пик заморозки БЕЗ депозита | ≈ 100 000 | весь отток понесён, оплата не пришла |

| Пик заморозки С депозитом до отгрузки | ≈ 52 000 | = 100 000 − 48 000 |

Пик заморозки — это момент, когда весь отток уже понесён, а инкассация ещё не пришла. Без депозита он достигает ≈100 000 ₽ — всей суммы оттока. Если же депозит 48 000 ₽ реально получен до отгрузки, он физически вычитается из пика, и яма падает до ≈52 000 ₽. Решающая переменная — не процент маржи (он 37,5% в обоих случаях), а дата захода денег. Депозит при этом не выручка, а аванс: он снижает кассовую яму, но не делает партию заработанной.

Точка безубыточности здесь — продать столько, чтобы выручка покрыла все 100 000 ₽ оттока: это 62,5% выручки (100 000 / 160 000), то есть партия окупается при реализации примерно двух третей объёма; всё, что продано сверх — маржа. Отсюда же видна чувствительность: если цена реализации просядет на 20% (выручка 128 000 ₽ вместо 160 000 ₽), маржа партии после всех затрат падает с 60 000 до 28 000 ₽ — почти вдвое, а точка безубыточности поднимается до 78% объёма. Если, наоборот, цена вырастет на 20% (192 000 ₽), маржа растёт до 92 000 ₽, а окупаемость наступает уже при 52% объёма. Небольшое движение цены сильно двигает и маржу, и безубыточность — поэтому быструю распродажу ради ускорения денег всегда сверяют с ударом по марже.

Что отсюда забрать: считайте не только маржу, но и пик заморозки (= весь отток до первой инкассации) и проверяйте, хватит ли свободных денег дотянуть до этого пика. Депозит снижает яму только если получен до отгрузки и при понятном резерве и графике. Конкретные пороги депозита, правила отмены и замены — в отдельном протоколе: депозит и график платежей в предзаказах.

Предоплата, отсрочка и supplier credit: что реально сокращает цикл и чего это стоит

У кассового разрыва три рычага, и каждый со своей ценой. Предзаказ черенков в России идёт по предоплате 30% или 100% (наблюдения весны 2026): деньги клиента заходят раньше отгрузки и прямо срезают DSO и пик заморозки. Отсрочка опта работает в обратную сторону — удлиняет дебиторку на те же 30–60 дней.

Третий рычаг — supplier credit (отсрочка поставщику). Он увеличивает DPO и помогает кассе, но не бесплатен. Если поставщик даёт скидку за раннюю оплату — например «2% при оплате за 10 дней вместо 30» (условие 2/10 net 30), — отказ от скидки ради лишних 20 дней отсрочки стоит в пересчёте на год: простой пересчёт ≈ 37%, а эффективная годовая ставка с учётом многократного оборота за год ≈ 44%. Это десятки процентов годовых — часто дороже ставки короткого кредита или овердрафта.

| Рычаг | Как влияет на цикл | Чего стоит |

|---|---|---|

| Предоплата / депозит (30% или 100%) | ↓DSO, ↓пик заморозки — деньги до отгрузки | Нужны понятный резерв, график и правило отмены |

| Отсрочка покупателю | ↑DSO на 30–60 дней | Для живого товара риск кредит-нот после отгрузки |

| Supplier credit (отсрочка поставщику) | ↑DPO — сокращает цикл | Упущенная скидка ≈ 37–44% годовых (пример 2/10 net 30) |

Отсрочка покупателю опаснее всего именно для живого товара. Окно претензий — спор по качеству, пересорт, транспортная задержка — рождает кредит-ноты уже после ухода партии, откладывая деньги ещё дальше. Это часть структурной убыли: дебиторка живого товара несёт встроенный риск возврата денег задним числом.

Что отсюда забрать: берите депозит при понятном резерве, графике и правиле отмены или замены. Сравнивайте стоимость отсрочки поставщику с эффективной годовой ставкой: если упускаете 2%-скидку ради лишних 20 дней — это ≈37–44% годовых, дороже большинства кредитов, поэтому скидку лучше взять, а деньги при необходимости искать дешевле. Для живого товара держите дебиторку короткой.

Где сезонная касса ломается: убыль живого запаса и шесть анти-паттернов

У живой партии есть структурная убыль, и это тоже замороженные и потерянные деньги: вход понесён, а выручки по этой части не будет. Убыль не случайна, а структурна — три источника: внутренние потери (брак, плохое укоренение), непроданный остаток и кредит-ноты по отгруженному. На черенках и рассаде убыль структурно выше, чем на финишном товаре (IPPS/Fisher, US-опрос) — это самая уязвимая стадия. Поэтому буфер и резерв тоже стоят денег: даже 5–10% убыли на партии с входом 60 000 ₽ — это 3000–6000 ₽ невозвратных денег, которые нужно считать строкой затрат, а не списывать в «естественные потери».

Шесть анти-паттернов, на которых сезонная касса ломается чаще всего:

- Считать кассу «по месяцу продажи», игнорируя недели предыдущего оттока.

- Не делить деньги по партиям — теряется видимость, какая партия финансирует следующую.

- Путать резерв с деньгами: резерв — обещание, а не поступление.

- Игнорировать придержанную партию: готовая, но непроданная, она продолжает занимать место × время без поступления денег.

- Покупать объём ради скидки на входе — это удлиняет запас (↑DIO) и съедает выигрыш скидки лишними неделями на столе.

- Не считать узкое место по мощности: упаковка, люди или площадь в пик откладывают отгрузку, а значит и поступление денег.

Соседние протоколы закрывают эти узлы детальнее: риск срыва отгрузки при overbooking разобран в материале потери, резерв и overbooking, а как заранее расшить узкое место по мощности — в статье буфер мощности в пик сезона. И помните про чувствительность цены: быструю распродажу для снижения DIO сверяйте с ударом по марже — небольшое снижение цены сильно бьёт по прибыли партии (UF/IFAS).

Что отсюда забрать: считайте убыль как строку затрат по трём источникам, а не как «естественные потери». Не догоняйте объёмом ради скидки на входе — сравните выигрыш с лишними днями DIO. Под пик заранее расшивайте узкое место по мощности, потому что оно прямо откладывает деньги.

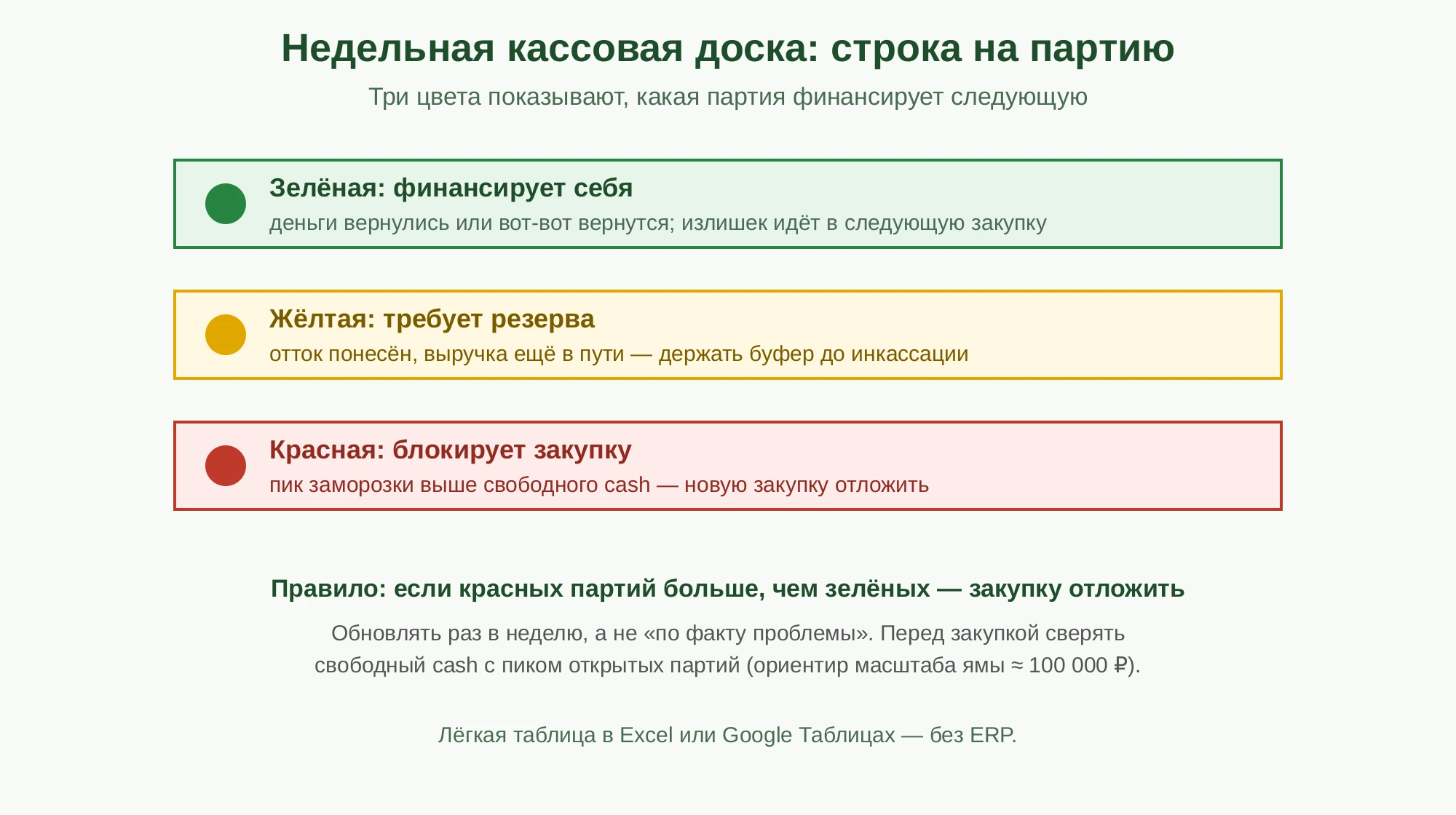

Сезонная кассовая доска: как вести цикл денег по неделям без ERP

Сводный инструмент — недельная кассовая доска. Это не ERP и не 1С-аналитика, а лёгкая таблица в Excel или Google Таблицах: одна строка на каждую партию, для неё — сколько денег уже ушло, сколько ещё потребуется и когда придёт фактическое поступление денег. Доска делает невидимый непрерывный отток видимым по неделям.

Каждой партии присваивают один из трёх цветов: зелёная — финансирует себя (деньги вернулись или вот-вот вернутся), жёлтая — требует резерва (отток понесён, выручка в пути), красная — блокирует следующую закупку (пик заморозки выше свободных денег). Обновление раз в 7 дней ловит мелкие расходы из стадии входа за 1–2 недели до того, как они накопятся в кассовый разрыв.

| Колонка доски | Что вносить | Сигнал к решению |

|---|---|---|

| Партия | культура, объём, дата посадки | видимость по партиям, а не «общим котлом» |

| Деньги ушли | полный вход + операции к этой неделе | растёт к пику заморозки |

| Ещё потребуется | оставшиеся операции до отгрузки | сумма к пику ≈ ориентир ямы |

| Когда придут | дата депозита и дата доплаты | ранний депозит → мельче пик |

| Цвет | зелёный / жёлтый / красный | красных > зелёных → закупку отложить |

Перед каждой новой закупкой проверяйте свободные деньги против суммарного пика открытых партий — ориентир масштаба ямы здесь ≈100 000 ₽ из примера выше. Календарный слой доски (в какие месяцы заходят деньги и когда их закупать) удобно вести по сезонному календарю продаж. Когда хозяйство растёт, доска становится частью более широкой модели — как масштаб меняет потребность в оборотном капитале, разобрано в бизнес-плане растениевода. А почему оборачиваемость капитала вообще делает черенки и цветы выгодным делом — в материале почему выгодно выращивать черенки и цветы на продажу.

Что отсюда забрать: ведите строку на партию с датами оттока и поступления; перед закупкой сверяйте свободные деньги с суммарным пиком открытых партий и откладывайте закупку, если красных партий больше, чем зелёных. Обновляйте доску раз в неделю, а не когда проблема уже наступила.

Словарь терминов

- Cash conversion cycle (CCC)

- Период, за который деньги, вложенные в запасы, производство и отсрочки, возвращаются после продажи и оплаты. Считается как DIO + DSO − DPO.

- Денежный поток (cashflow)

- Движение денег по датам: когда они реально ушли и когда реально пришли. Не то же самое, что прибыль.

- Оборотный капитал

- Деньги, которые нужны для финансирования запасов, производства и отсрочек до того, как выручка вернётся на счёт.

- DIO, дни запаса

- Days inventory outstanding: дни, в течение которых деньги лежат в живой партии от закупки и посадки до продажи.

- DSO, дни дебиторки

- Days sales outstanding: дни между продажей или отгрузкой и фактической оплатой покупателя.

- DPO, дни кредиторки

- Days payable outstanding: дни отсрочки оплаты поставщику. Единственный компонент, который сокращает цикл денег.

- Square-meter-week (место × время)

- Стоимость места под партией за неделю: чем дольше партия занимает стол, тем больше накладных она съедает, даже если ничего не происходит.

- Убыль (shrinkage)

- Потеря части живого запаса по трём источникам: внутренние потери (брак, плохое укоренение), непроданный остаток и кредит-ноты по уже отгруженному.

- Предоплата и депозит

- Деньги клиента до полной готовности или отгрузки. Снижают кассовую яму только при понятных правилах резерва и графике; депозит — аванс, ещё не выручка.

- Supplier credit (отсрочка поставщику)

- Отсрочка оплаты входа от поставщика. Удлиняет DPO и помогает кассе, но не бесплатна, если за раннюю оплату дают скидку.

- Придержанная партия (hold)

- Готовая, но непроданная партия в ожидании окна продажи. Продолжает занимать место × время и копить накладные без поступления денег.

- Узкое место по мощности (capacity bottleneck)

- Нехватка площади, людей или упаковки в пик сезона, которая откладывает отгрузку и тем самым откладывает поступление денег.

- Фактическое поступление денег (cash-in)

- Деньги, реально пришедшие на счёт, — в отличие от резерва или обещания оплаты.

Источники и границы расчётов

Сам механизм «место × время = деньги» опирается на зарубежные greenhouse-бюджеты молодого растения (там накладные на место оценивают примерно в 3,30 $/м²·нед, валовую маржу — в 30–40%), но это происхождение модели, а не рабочее число для России: все финансовые ориентиры в тексте выше даны в рублях и процентах. Рублёвая оценка стоимости места (порядка 250–350 ₽/м²·нед) и рублёвые цены входа — это наблюдения и грубые расчёты весны 2026 по нескольким РФ-питомникам, ориентир по коридору, сорт- и объём-зависимый, а не фикс-прайс и не товарное предложение. Сквозной пример кассовой ямы — иллюстрация, цифры округлены под механизм. Стоимость отсрочки «≈37–44% годовых» — пример порядка величины по условию 2/10 net 30; реальные условия конкретных поставщиков отличаются.

- Различие прибыли и денежного потока, бюджет денежных потоков и timing расходов — University of Wisconsin Extension, Mississippi State Extension, University of Minnesota Extension, University of Maryland Extension.

- Бюджет greenhouse-предприятия, маржа, прямые затраты на единицу, чувствительность цены, square-meter-week и таксономия убыли — UF/IFAS, IPPS / Paul Fisher, Purdue Horticulture Business, Penn State Extension.

- Формула CCC и компоненты DIO/DSO/DPO — Corporate Finance Institute; стоимость торгового кредита (2/10 net 30) — Double-Entry Bookkeeping.